一、走勢分析

生意社監測數據顯示,本周銅價小幅下跌,截止6日,銅價報101121.67元/噸,較周初下跌1.04%,同比上漲29.11%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌7漲4,本周銅價小幅下跌。

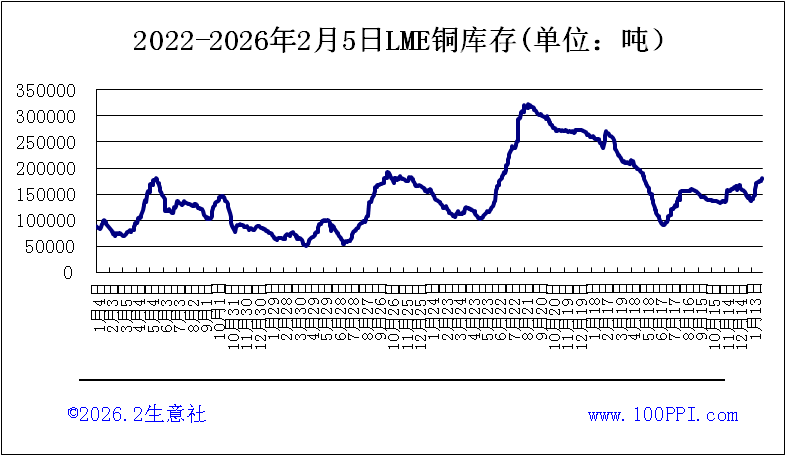

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存小幅上漲,截止周末,LME銅庫存282200噸,較周初上漲9.52%。

宏觀方面:中東地緣沖突進入第六天,美以行動升級引發原油暴漲,全球市場瞬間切換至“避險+滯脹”模式。美元指數與美債收益率雙雙飆升,對大宗商品形成估值壓制。

供應端:近期銅市場面臨著較大的供應壓力。LME銅庫存呈現震蕩回升姿態,最新庫存升至26萬噸之上。國內方面,國產銅及前期鎖價進口貨源持續到貨,疊加社會庫存處于高位,市場流通貨源整體充裕。盡管剛果(金)物流擾動對供應有一定影響,但高銅價刺激廢銅回收增加、進口放量,有效緩解了原料瓶頸,精煉銅產量雖環比微降,但同比仍保持高增長。這使得銅市場的供應相對寬松,對銅價形成了一定的壓制。

需求端:在需求端,下游企業的表現并不盡如人意。雖然下游企業復工復產持續推進,疊加近期滬期銅價格有所走跌,下游逢低采購意愿提升,訂單活躍度有所增加,但整體需求仍然較為疲弱。電力投資穩健,汽車產銷正增長,但家電排產下滑、地產持續疲弱,AI數據中心增量尚難對沖傳統行業缺口。下游復工復產緩慢導致國產貨源持續入庫,社會庫存累積,去化受阻。現貨市場呈現“有價無市”特征,持貨商雖挺價意愿強,推動升水企穩,但下游畏高情緒濃厚,僅按需點價采買,高價貨源成交寥寥。

綜上所述:短期內銅價將面臨地緣風險和庫存壓力的雙重夾擊。同時,國內“高庫存、弱需求”的現實基本面也使得銅價上行乏力。從中期來看,銅價仍有一定的支撐。海外礦山供應增速低迷,精銅產能擴張極為有限,全球顯性庫存上升但美銅占比較高,基本面緊平衡現實依舊存續。預計銅價短期仍寬幅震蕩為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

1

PriceSeek重點提醒:港口外貿吞吐量增7.6%提振大宗商品需求 2026-04-25

2

PriceSeek重點提醒:央企固投增長利好大宗商品 2026-04-25

3

ICSG:2026年全球精煉銅產量增速將放緩 2026-04-24

4

自由港麥克莫蘭調低全年銅產量指引 2026-04-24

5

生意社:供需兩弱 銅價寬幅震蕩走勢為主 2026-04-24

6

生意社:上升通道遇上高位 銅價要注意震蕩風險 2026-04-17

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商